Mintos sera sûrement l'un des premiers, sinon le premier site de prêt entre particuliers sur lequel tu vas tomber, dès lors que tu commenceras à t'intéresser aux investissements participatifs, notamment au crowdlending.

D'ailleurs, si tu es dans cette démarche, cet article peut t'intéresser, dans lequel tu trouveras une définition du crowdfunding de manière plus générale.

Mintos est de loin la plus grosse plateforme européenne dans le domaine du crowdlending. J'ai commencé à investir sur cette plateforme en juin 2019 et mon opinion est actuellement assez mitigée.

En raison de sa taille, de sa renommée et de tout ce qui s'est passé, surtout depuis la crise de 2020, il y a beaucoup de choses à en dire.

Dans cet article, je te propose une petite analyse de l'entreprise et de sa fiabilité, en regardant les bons et les mauvais côtés.

NOTE GLOBALe

Rentabilité

Fiabilité

Liquidité

Interface

Taux d'intérêts moyen: 9,44 %

Pas de Bonus

à l'inscription

Mintos – Les infos en bref

Mintos Marketplace A.S., c'est le nom complet de l'entreprise. "Marketplace", parce qu'il s'agit d'une place de marché. Concrètement, ça veut dire que Mintos n'accorde pas de prêts lui-même, mais gère une plateforme, sur laquelle les initiateurs de prêts peuvent mettre leurs crédits à disposition des investisseurs, comme toi et moi.

Mintos: un leader du crowdlending européen

La plateforme en Europe

Depuis sa création et en à peine cinq ans, cette plateforme a permis de financer des montants plus de dix fois plus élevés que d'autres plateformes, qui, elles, sont deux fois plus vieilles. Actuellement, Mintos c'est presque la moitié des parts de marché en Europe.

Dans la mesure où Mintos est un acteur majeur sur son marché, on pourrait penser qu'on peut y aller et investir les yeux fermés. Ce serait tellement bien ! Mais est-ce que Mintos est vraiment une plateforme fiable ?

En effet, on peut se poser la question, quand on sait que cette plateforme ne fait clairement pas l'unanimité. Qu'on l'adore ou qu'on la déteste, elle ne laisse pas indifférent.

Mintos en France

Après leur avoir fermé ses portes pendant deux ans, la plateforme de crowdlending Mintos a été rendue à nouveau disponible auprès des résidents fiscaux français, début 2023.

Et pas uniquement la plateforme, mais également le service client, de même que le blog et l'application.

Ce qui a réjoui bon nombre d'investisseurs francophones.

Mintos en chiffres

Voilà quelques données en plus pour te dire la taille du mastodonte :

source: p2pmarketdata.com

Mise en perspective : Mintos vs Peerberry et October

Pour mettre ces chiffres en perspective, je te propose de les comparer avec Peerberry, une autre place de marché en crowdlending, qui fait actuellement partie du top 3, si on se réfère au site p2pmarketdata.com. En gros, voilà ce que ça donne :

En image, c'est encore plus parlant :

Pour te donner un autre point de comparaison, regarde October. C'est la première plateforme de crowdlending en France, en termes de volume financés, avec plus de 680 millions d'euros. Eh bien Mintos atteint un volume 11 fois plus élevé.

Tu me diras peut-être que cette dernière comparaison n'est pas très juste, sachant qu'October est un initiateur de prêt qui gère lui-même sa plateforme, alors que Mintos agrège de nombreuses sociétés de crédit sur sa plateforme de crowdlending.

Par ailleurs, ces chiffres sont à prendre avec quelque précaution, parce qu'ils évoluent constamment, et donc les proportions aussi. Mais tout cela te donne une idée du poids de Mintos dans son secteur.

Qui est aux commandes chez Mintos?

La direction et l'équipe

Mintos est dirigée depuis sa création en 2015 par Martins Sulte. La direction opérationnelle et financière est tenue par Martins Valters.

Tous deux sont co-fondateurs de l'entreprise et ont accumulé plus d'une dizaine d'années d'expérience dans le secteur de la finance, avant de lancer la plateforme de financement participatif Mintos.

Mintos comptait 161 employés fin 2020. Un chiffre qui a pratiquement triplé entre 2018 et 2019, passant de 59 à 177. Tu retrouveras ces chiffres sur leur rapport annuel 2020 ici.

Cette croissance soudaine et énorme de l'équipe correspond à un objectif d'expansion ambitieux. Après un gros travail pour obtenir la fameuse licence qui lui confère désormais le statut de plateforme régulée, Mintos projette d'offrir des services supplémentaires, tels que l'accès à des ETF, ainsi qu'une possibilité pour les utilisateurs d'accéder directement à leurs fonds disponibles sur la plateforme via une carte de débit.

On comprend que le leader du marché des prêts participatifs ne compte pas s'arrêter en si bon chemin.

Les actionnaires principaux

Maintenant, ça peut valoir le coup de s'intéresser aux actionnaires principaux de l'entreprise. Hormis les deux dirigeants que je viens de mentionner, on compte quatre autres personnes, qui sont également fondateurs de sociétés de crédit. Il s'agit de Aigars Kesenfelds, Maris Keiss, Kristaps Ozos et Alberts Pole. Si je me fie au registre officiel des entreprises letton, le seul propriétaire bénéficiaire est Aigars Kesenfelds.

Pourquoi c'est intéressant ? Parce que si ceux qui financent la plateforme ont des intérêts dans un ou plusieurs initiateurs de prêts qui y sont listés, on peut se poser la question d'éventuels conflits d'intérêts. Je t'en parle un peu plus bas, si tu n'as pas la patience, clique ici.

Mintos est-elle une entreprise rentable ?

Comment est-ce que Mintos gagne de l'argent ?

Pour rappel, Mintos est une place de marché. Elle réunit donc plusieurs initiateurs de prêts pour les mettre en relation avec les investisseurs. Son modèle d'affaire étant différent, elle ne gagne pas d'argent de la même manière qu'un initiateur de prêts. Ce dernier gagne son pain en prenant des frais de dossier à l'emprunteur et sur l'écart entre les prêts affichés à l'investisseur et les intérêts réels pour l'emprunteur.

Mintos, lui, tire l'essentiel de ses revenus en prenant des frais aux sociétés de crédit pour leur permettre de lister leurs prêts sur la place de marché. Ils gagnent aussi de l'argent, mais de façon très limitée, en facturant des frais de revente sur le marché secondaire et pour la gestion de comptes inactifs.

Une entreprise en déficit quasi constant

Si on se réfère à leurs rapports annuels, Mintos a fait passer ses chiffres tout juste dans le vert, pour la première fois en 2017, pour retomber dans le rouge tout de suite après. Le fait est qu'ils ont investi massivement pour accélérer leur croissance jusqu'à début 2020. Croissance qui, je l'avoue volontiers, a été spectaculaire.

Mais avant et après 2017, Mintos n'a toujours montré qu'un solde négatif.

Un géant aux pieds d'argile ? En tous les cas, au vu de ces chiffres, le paragraphe suivant t'intéressera sans doute...

Que se passe-t-il avec ton argent, si Mintos fait faillite ?

En principe, quand une entreprise se retrouve en cessation de paiement ou doit déposer le bilan, elle est liquidée par un tiers.

Aucune différence avec Mintos. Dans ce cas, les prêts en cours se poursuivront. Rappelle-toi que les prêts ne sont pas gérés directement par Mintos mais par les sociétés de crédit. Selon Mintos, sa base de donnée permettrait aux investisseurs de rester informés sur les transactions en cours. Un administrateur judiciaire s'assure du bon déroulement de la gestion des prêts.

Il est important de savoir que le risque lié à la plateforme est moins important que celui qui est lié aux initiateurs de prêts. C'est pour ça que je te conseille vivement de te renseigner sur les initiateurs de prêts via lesquels tes investissements ont cours, pour t'assurer de leur fiabilité.

Mintos fait-elle preuve de transparence ?

Depuis le début 2020, Mintos a fait de très grands progrès en ce sens. Mais de là à dire qu'elle est totalement transparente...

Le problème d'une place de marché

Sa nature même de place de marché rend la question de la transparence plus difficile à résoudre entièrement. En effet, si je veux limiter le risque au maximum, je dois vérifier les données concernant les initiateurs de prêts qui y sont enregistrés, en plus de ceux de la plateforme elle-même.

Ici, ça signifierait un travail de "due diligence" sur plus de 60 initiateurs de prêts, qui vont et viennent régulièrement. C'est horriblement crevant !

Sinon, je pourrais me fier à ce fameux "Mintos risk score", me diras-tu. Il est censé me dire tout de suite ce que valent les initiateurs de prêts, le rapport entre risque et rendement. Pas si sûr, regarde la suite.

source : Mintos.com

Mintos, la crise du covid et une crise de confiance

Il faut bien le dire, les répercutions de la crise en 2020 ont sérieusement contribué à entamer la confiance des utilisateurs de la plateforme.

Des pertes colossales enregistrées par Mintos

La direction de Mintos disait dans son rapport annuel de 2020

"January and February 2020 were the best months in the history of Mintos with a record volume of loans funded and a record

number of new investors joining the marketplace. However, with the outbreak of the COVID-19 pandemic in March, the market

conditions changed quickly, and so did our objectives. We swiftly had to change our focus from expansion and growth to making

sure that our operations are sustainable and set to endure the economic downturn."

Traduit en gros, début 2020, la plateforme était à son apogée. Puis est venue la crise, qui a changé la donne et forcé Mintos à revoir sa stratégie d'expansion pour se concentrer sur la stabilité opérationnelle en cette période de ralentissement économique.

Une jolie formulation pour dire que 2020 a été une véritable traversée du désert pour Mintos. Entre février et mars de cette année-là, le volume de prêts financés a été presque divisé par 10 !

source: p2pmarketdata.com

De nombreux initiateurs de prêts qui y étaient enregistrés se sont révélés soit trop fragiles, soit peu sérieux. Leurs garanties de rachats n'ont pas été respectées, et donc logiquement que le nombre de crédits en défaut a explosé. Beaucoup d'investisseurs y ont ainsi perdu de l'argent ou bien ont vu leur rentabilité chuter très nettement.

La question du conflit d'intérêts au sein de Mintos

Puis, dans le même temps, la question d'une éventuelle opposition d'intérêts a été soulevée. Il s'est avéré que les actionnaires principaux avaient des liens avec plusieurs sociétés de prêts. Le nom de l'un d'eux, en particulier, revient régulièrement, celui de Aigars Kesenfelds. Il est actionnaire principal à la fois de Mintos (voir ici, dans la rubrique "Persons", sous l'encadré "Beneficial owners"), mais aussi de plein d'initiateurs de prêts, dont certains sont listés sur la plateforme.

source: en.rebaltica.lv

Où est le problème ? Mintos est censé faire passer les intérêts des investisseurs, avant celui des initiateurs de prêts. Mais si le propriétaire (et donc le décideur) est le même pour l'initiateur de prêts et pour la plateforme, pas sûr qu'il en aille forcément de même.

Par exemple, concrètement, imaginons que l'une des sociétés de crédit se retrouve en difficulté financière et ne respecte plus la garantie de rachat. En principe, Mintos engage des actions contre cette société, pour récupérer l'argent et limiter les pertes au maximum, pour toi investisseur. Mais si le patron de Mintos est aussi le patron de cette société, il y a clairement une opposition d'intérêts.

Ce type de scénario n'est pas complètement paranoïaque, puisqu'il s'est déjà produit, justement en 2020 avec des prêts en défauts issus de sociétés appartenant au patron de Mintos, Aigars Kesenfelds.

Partant de là, on peut se poser la question du fameux "Mintos risk score" et de son impartialité entre les différents initiateurs de prêts.

Un travail de titan en vue d'une sortie de crise : que vaut Mintos aujourd'hui ?

La réaction de Mintos et tous les efforts fournis pour faire face aux évènements de cette année-là méritent une section à part.

Une communication de crise bien menée par Mintos

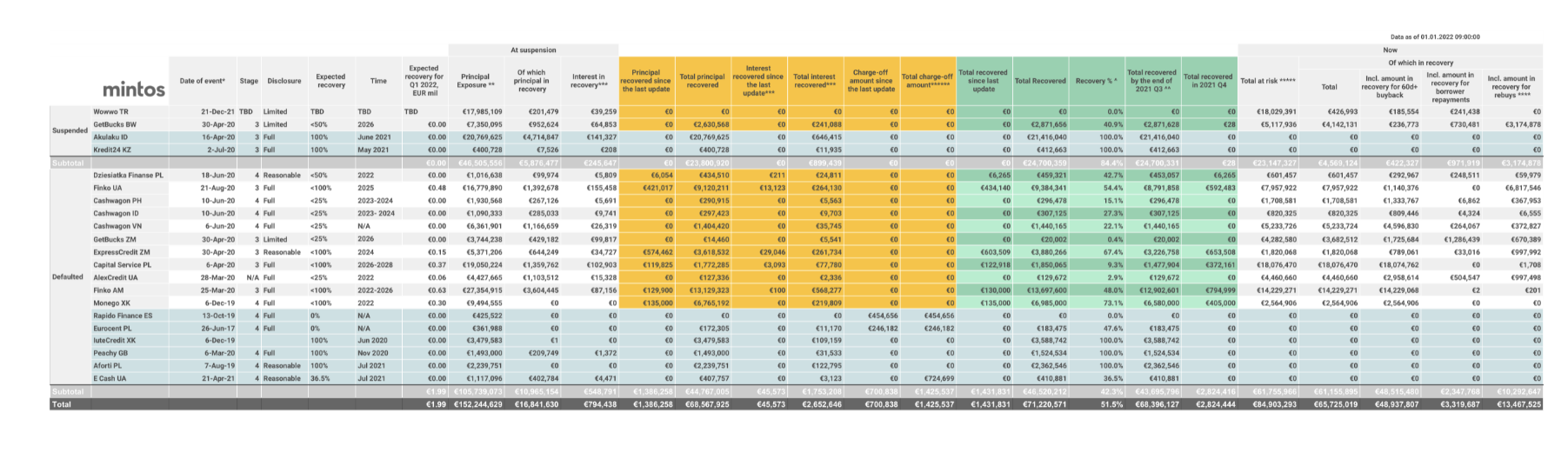

Les gérants de la plateforme communiquaient déjà beaucoup avant la crise, mais ils se sont surpassés après. Ils ont fait preuve de beaucoup de transparence, notamment en tenant les investisseurs régulièrement informés des évolutions du recouvrement des prêts en défaut.

Dans ce cadre, ils ont été très actifs, surtout sur leur blog et sur YouTube, au travers de sessions dites "AMA (Ask Mintos Anything").

On retrouve d'ailleurs leur tableau de suivi à ce sujet, mis à jour tous les mois.

source: mintos.com

Toujours dans le cadre de ce travail sur la transparence, Mintos a également obtenu la licence de plateforme régulée par la FCMC (Financial and Capital Market Commission), qui correspondrait à l'Autorité des Marchés Financiers en France.

Par ailleurs, Mintos tient les comptes des investisseurs séparés des siens. Concrètement, ça signifie qu'ils ne puiseront pas dans tes fonds pour couvrir leurs dépenses à eux. Et c'est une protection supplémentaire pour toi, si la boîte faisait faillite.

Enfin, une campagne de crowdfunding a été lancée fin 2020, entre autres auprès des utilisateurs de la plateforme. Au-delà d'un moyen de financement supplémentaire, dont l'entreprise a sûrement eu grand besoin à ce moment-là, cette campagne a été un bon moyen de se rapprocher de ses investisseurs. Elle lui a permis, entre autres, d'exprimer une volonté de réduire sa dépendance vis-à-vis de ces financeurs principaux.

Cette campagne a extrêmement bien fonctionné, puisqu'elle a généré 7,2 millions d'euros, dépassant de très loin l'objectif de 1 million d'euros. Preuve que la confiance n'a pas quitté la plateforme autant qu'on aurait pu le penser.

Voilà entre autre les grandes mesures qui ont été prises depuis le début de la crise, à la fois pour mieux servir les intérêts des investisseurs, et pour regagner leur confiance. Le premier trimestre 2020 a été, certes, très compliqué, mais depuis lors, Mintos n'a pas cessé de remonter la pente, de manière constante.

source: p2pmarketdata.com

Mon analyse de Mintos en vidéo

Pour reprendre et compléter un peu l'analyse de cet article.

Mintos : mon avis perso

Mintos n'est pas un investissement tellement passif

En lisant cet article tu te rends compte que la plateforme est digne d'un feuilleton ! Autant, c'est passionnant quand on s'intéresse au sujet, autant, c'est fatiguant parce que, justement, il se passe toujours quelque chose.

Oui, je suis une grosse flemmarde : j'ai une préférence pour les plateformes de crowdlending ennuyeusement stables.

C'est l'une des raisons pour lesquelles j'ai beaucoup réduit la place de la plateforme dans mon portefeuille.

Cela dit, je ne compte pas quitter Mintos actuellement.

Est-ce que ça vaut le coup d'investir sur Mintos?

Si tu débutes en crowdlending, Mintos n'est pas forcément la plateforme qui te convient, rien qu'à cause du travail de recherche à faire en amont sur les initiateurs de prêts.

Si tu as déjà quelques basounettes et si tu investis déjà en crowdlending, alors oui, Mintos peut valoir le coup, notamment pour diversifier tes investissements. Mais je te conseillerais tout de même de ne pas y mettre toutes tes billes.

Cependant, je ne m'étonnerai pas de tenir un discours un peu moins prudent d'ici un ou deux ans, parce que je suis assez optimiste quant à leur évolution. Une histoire à suivre !