Dans cet article, je te propose de jeter un œil sur mon portefeuille crowdlending actualisé pour Q1/2024, soit le premier trimestre de cette année.

On va évaluer la performance globale du portefeuille ainsi que son évolution. Puis on se penchera sur quelques statistiques pour évaluer le profil de risque de mes placements dans cette classe d'actifs.

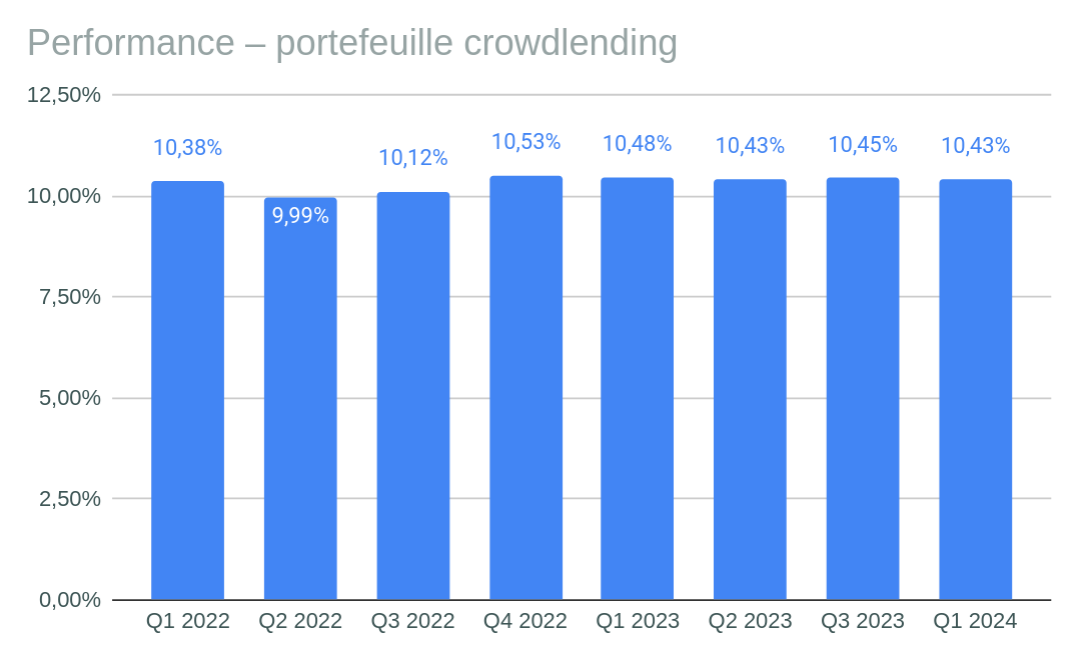

Je me suis rendu compte trop tard que je n'avais pas enregistré mes performances pour le trimestre précédent... désolée, on se retrouvera donc avec un petit trou dans ces rapports. Cela dit, tu vas voir que ça nous permet d'observer d'autant plus facilement les changements notables.

Mon portefeuille crowdlending actualisé Q1/2024 – globalement

La performance moyenne du trimestre

Une toute petite baisse, à hauteur de 0,02% : voilà la performance globale de mon portefeuille de crowdlending, sur Q1/2024, par rapport à la dernière analyse trimestrielle que j'en ai faite.

Je passe de 10,45% à 10,43%. Comme toujours, c'est donc assez stable. C'est limite décevant, quand on sait que j'aurais pu obtenir bien mieux, la raison en est que j'ai bêtement laissé dormir des fonds non investis sur plusieurs plateformes.

Ma méthode de calcul de rentabilité

Si tu ne le sais pas déjà, il faut savoir que chaque plateforme d'investissement a recours à sa propre méthode pour calculer les rendements.

Donc si tu investis sur plusieurs plateformes, je te conseille vivement de calculer ta rentabilité avec une méthode unique.

Personnellement, j'utilise le taux de rendement interne (ou TRI) pour évaluer les performances de manière homogène. Je fais le calcul pour chaque plateforme de prêt participatif, puis j'effectue une pondération pour obtenir une moyenne fiable.

Si tu veux comprendre en détail comment je calcule ma rentabilité, tu trouveras les explications détaillées et la vidéo explicative disponibles ici.

Évolution, pertes et gains cumulés

En prenant du recul pour observer la rentabilité globale de mon portefeuille depuis début 2022, c'est-à-dire depuis que je le suis de près, j'ai vu qu'elle reste extrêmement stable et n'avait presque pas bougé, affichant une hausse de seulement 0,05%.

Plus intéressant encore, j'ai comparé le cumul de ce que j'ai perdu avec ce que j'ai gagné, soit depuis décembre 2018 :

Total des gains : + 6.955,56 €

Total des pertes : - 1860,19 €

En gardant la même rentabilité que celle que j'ai actuellement, je peux aisément prendre le pari de multiplier ces gains par deux au minimum, dans les cinq prochaines années.

Rentabilité des plateformes de crowdlending: top 3

Pour Q1/2024, voilà donc les chiffres, et leur évolution trimestrielle :

Le podium des trois plateformes les plus rentables de mon portefeuille a changé de visage ! En l'occurrence, LANDE a été détrôné de sa troisième place, par Twino.

Robocash et iuvo Group sont, eux, toujours respectivement premier et deuxième.

Vu l'évolution positive assez constante de mes performances chez Twino, en comparaison à celle, négative, chez LANDE, ce changement de place ne m'étonne pas du tout.

Cela dit, je ne m'attends pas non plus à ce que cette composition des performances reste statique très longtemps.

D'abord parce qu'on est en crowdlending, c'est un secteur où tout bouge vite.

Mais aussi, parce que mes rendements chez LANDE vont probablement progresser à nouveau dans le courant de l'année, tant que son mécanisme de recouvrement est effectif et que le volume de prêt augmente à nouveau.

Si les mécanismes de garantie ne sont pas clairs pour toi, cet article devrait t'aider à mieux comprendre.

Et pour en savoir plus sur LANDE, tu peux consulter cette analyse.

Ma performance sur Robocash

Mon taux de rendement interne sur Robocash est en très légère baisse, mais c'est la seule plateforme qui passe la barre des 12%.

Cela dit, la seule raison pour laquelle mon compte affiche une si bonne performance, est moins sympa : elle est due essentiellement aux investissements long terme, faits il y a longtemps, lorsque la plateforme proposait encore des taux d'intérêts jusqu'à 13% par an.

De tels taux d'intérêt ne sont plus proposés depuis un moment, le maximum possible étant à 11%. À cela s'ajoute un manque de volume que se traîne la plateforme depuis quelque temps maintenant.

J'ai donc retiré progressivement des fonds pour les réinvestir ailleurs et ainsi éviter un cash drag.

Je ne perds pas totalement espoir cela dit, j'attends toujours que l'offre de prêt de la plateforme soit à nouveau suffisante pour répondre à la demande des investisseurs en face. Mais, clairement, ça demandera de la patience.

Si la plateforme Robocash t'intéresse, tu peux la consulter via ce lien. Et pour en savoir plus, avant d'y créer un compte, je te laisse consulter cet article.

Ma performance sur iuvo Group

Depuis que j'y suis inscrite, je n'ai vu aucune fluctuation notable de la performance sur cette plateforme. Début 2022, j'étais à 11,51%. Aujourd'hui mon compte affiche à peine 0,1 points de moins.

iuvo Group a un avantage important sur Robocash, c'est qu'elle est moins populaire et que le volume de prêt couvre largement la demande. D'une manière générale, mais aussi pour les prêts qui répondent à mes préférences.

Il y a quelques mois, j'avais émis quelques craintes que le vent tourne et que l'offre se tarisse sur mes critères, vu les taux offerts par les dernières sociétés de prêts qui ont rejoint la plateforme, mais actuellement tout va bien 😀

Sur iuvo Group, le rendement moyen affiché est d'environ 9% par an. Le fait est que la plupart des prêts proposés ont des taux d'intérêts à 10% ou moins.

La raison pour laquelle ma performance dépasse les 11%, c'est que j'inclus volontairement des profils d'emprunteur à risque, dans mon portefeuille sur la plateforme. Et je compte sur la fiabilité des sociétés de prêt concernées.

iuvo Group, c'est une plateforme pas jolie, mais fonctionnelle, intuitive, avec une offre variée et rentable. Elle reste, aujourd'hui encore, l'une de mes plateformes préférées.

Si tu veux tester la plateforme, tu peux t'inscrire sur ce lien.

Et si tu veux en apprendre davantage sur iuvo, tu peux consulter mon analyse ici.

Ma performance sur Twino

À l'instar des deux premières plateformes, ma rentabilité sur Twino a toujours été relativement stable, bien que pas terrible.

En soi, le problème ne venait pas tant de la plateforme que de mon manque d'expérience, de ma flemme et de mes mauvais choix sur la plateforme, à l'époque. Allez savoir pourquoi, j'avais investi totalement à l'aveugle et je n'avais regardé le profil des prêts sur lesquels je m'engageais. Même pas des choses essentielles comme la durée des prêts ou les taux d'intérêt.

Ce qui m'a coûté cher en termes de rendement.

Entre temps, j'ai corrigé le tir, je laisse tourner les derniers prêts isolés et j'investis la plupart de mes fonds dans ces fameux "Securities". Soit l'équivalent des "Notes" chez Mintos.

Et ça fonctionne très bien, depuis que c'est en place.

Pour être claire, je parle bien des prêts conso en Pologne, pas immobiliers en Lettonie. Ces derniers ont un taux d'intérêt bien moins élevé.

Dans cette vidéo, j'avais abordé le problème de la Pologne, avec sa nouvelle règlementation sur prêts conso. Twino ne semble pas concerné, du fait de son modèle d'affaire qui la fait passer entre les filets.

Pas grand-chose de plus à commenter sur mes performances chez Twino.

Et malgré:

... dans l'ensemble, je reste assez confiante sur l'avenir de cette plateforme et des investissements que j'y fais.

Si tu veux tester Twino, tu peux aller voir par là. Et si tu veux en savoir plus dessus, regarde de ce côté.

Rentabilité des plateformes de crowdlending: l'évolution trimestrielle

Bon, j'ai fini par m'habituer, le rouge partout dans ce tableau ne me donne plus de maux ventre, comme ça a longtemps été le cas

Encore une fois, les deux tiers des plateformes montrent une baisse de rentabilité, dont deux des meilleures performances.

Et c'est Twino, troisième meilleure performance, qui sauve la mise, avec un bond impressionnant par rapport à ma dernière analyse trimestrielle.

Trine, en revanche, aurait presque de quoi me donner quand même la migraine, si elle n'avait pas une part ridicule et donc un impact quasi-nul sur mon portefeuille.

Voilà donc, ci-dessous le détail des chiffres par plateforme. Si tu veux voir une analyse détaillée de ces dernières, il te suffit de cliquer sur leur nom, dans le tableau.

Trine

-9,44 %

- 5,17 %

Les plus fortes fluctuations de rentabilité

La plus forte hausse est enregistrée sur la plateforme Twino, à hauteur de 2,00%.

Twino est la seule plateforme de mon portefeuille à afficher une hausse constante depuis le dernier trimestre 2022, soit près d'un an et demi. Si je ne me suis pas étonnée de voir passer la plateforme dans le top 3, je reste assez surprise de ce bond spectaculaire de 2,00 %.

Je me l'explique par le fait qu'un bon nombre d'anciens prêts aux taux d'intérêts bas (8%) ont pris fin, les remboursements correspondants ont été réinvestis dans des "Securities" à 12% et ces derniers constituent désormais la majeure partie de mon compte sur la plateforme.

Autant je m'en réjouis, autant je garde en tête la nécessité de tenir cette plateforme à l'œil, comme je l'ai déjà mentionné.

La plus forte chute de rentabilité est enregistrée sur Trine, avec -5,11%.

Cette plateforme ne peut plus me surprendre. C'est toujours un retard de remboursement qui est en cause, et en réalité, je suis à peu près sûre que cette situation va bientôt se rétablir.

Le fait est que plus les montants sont bas, plus les variations statistiques sont fortes. Je vais peut-être juste arrêter d'aborder cette plateforme et y reviendrai quand j'aurai décidé d'y investir un peu plus franchement.

LE GUIDE ULTIME DES PLATEFORMES

Trouve, en clin d'œil, les plateformes les plus fiables, les plus rentables et commence à gagner de l'argent, de manière stable!

Portefeuille crowdlending actualisé Q1/2024 – exposition de mon portefeuille

Dans cette partie, je te propose de jeter un œil sur la composition de mon portefeuille. Les plateformes qui le composent, mais aussi d'autres facteurs de risque, comme l'exposition géographique et du type de prêt.

Tu vas voir que mon portefeuille est loin d'être parfaitement équilibré et qu'il affiche un profil un peu risqué. Ce n'est donc pas forcément le modèle à suivre si tu as une forte aversion au risque.

Répartition des plateformes

Voilà, visuellement, à quoi ressemble la distribution de mon portefeuille de crowdlending entre les plateformes, actualisée pour le premier trimestre de cette année, comparée aux précédents.

Mon portefeuille crowdlending Q1/2024 - répartition

Mon portefeuille crowdlending Q3/2023 - répartition

Mon portefeuille crowdlending Q2/2023 - répartition

Aucun changement par rapport aux trimestres précédents, on retrouve les trois mêmes plateformes dans le top trois en termes de proportion dans mes placements. Ces trois plateformes constituent toujours près des trois quarts de mon portefeuille total.

En revanche, depuis le troisième trimestre de l'année dernière, la composition entre ces trois plateformes a évolué et on constate aussi une différence concernant l'une des autres plateformes:

Bondora – sa part dans mon portefeuille

Bondora diminue sa part dans mon portefeuille très lentement. Ce qui est gênant, car son TRI de moins de 8% plombe considérablement mon rendement global. Je reste patiente néanmoins parce que la situation sera améliorée, une fois que je serai totalement retirée de la plateforme.

De toute façon, je n'ai pas d'autre choix que de prendre mon mal en patience. À l'époque où la revente des prêts était encore possible, j'aurais pu m'en débarrasser au rabais et tourner la page. J'ai fait un autre choix, tant pis, c'est le jeu.

Tu peux cliquer ici pour voir l'analyse de la plateforme, et ici pour la tester.

Robocash – sa part dans mon portefeuille

Mon compte Robocash est malheureusement bien parti pour continuer de fondre comme neige au soleil, vu comme son offre de prêts n'a pas l'air de s'étoffer. Pour éviter une situation de cash drag, je vais continuer de réinvestir les remboursements que je reçois, vers Twino ou vers l'une des autres plateformes que je suis en train d'évaluer.

Ne pas pouvoir réinvestir sur Robocash, ça a aussi de quoi me mine.

Clique ici pour voir l'analyse de la plateforme, et ici pour la tester.

iuvo Group – sa part dans mon portefeuille

La performance d'Iuvo Group est excellente, mais sa part dans mon portefeuille dépasse 37%, ce qui est beaucoup trop élevé et déséquilibre mon allocation. J'ai donc commencé à chercher des alternatives pour rééquilibrer mes investissements.

Idéalement, je compte ramener la part d'iuvo en dessous de 30%, au moins dans un premier temps.

Pour être honnête, la perspective de réduire la part d'iuvo me brise le cœur, quand je considère la jolie performance que la plateforme m'apporte, et l'absence de problème que j'ai avec.

Ceci dit, je me console en me disant que ma rentabilité actuelle est également tirée vers le haut par des taux d'intérêt supérieurs à 13% sur des prêts dans lesquels j'ai investi il y a longtemps, des taux qui ne sont plus proposés aujourd'hui. Il me semble qu'ils plafonnent désormais à 12%. Ce qui est pas mal non plus, il faut l'admettre.

Clique ici pour tester la plateforme, et ici pour en voir l'analyse.

Twino – sa part dans mon portefeuille

Il n'y a pas que des points négatifs à relever, et je termine sur une note positive ! Twino va prendre encore un peu de place, je compte amener sa part dans mon portefeuille à environ 10%.

Avec une exposition accrue en Pologne, c'est un choix potentiellement risqué. Mais en plus d'une performance prometteuse, Twino fait partie des plateformes qui cumulent le plus de points de fiabilité. Je fais donc le choix de la confiance.

Clique ici pour voir l'analyse de la plateforme, et ici pour la tester.

Répartition géographique

Comme tu peux le voir ci-dessous, deux pays en particulier se distinguent du reste (et pas en bien) : l'Espagne et Singapour. En effet, si un événement négatif se produisait dans ces pays, j'aurais de quoi le sentir passer.

En l'occurrence, ces deux pays correspondent approximativement à deux sociétés de prêt. Singapour est représentée sur Robocash (ou plutôt sa filiale locale), et l'essentiel des prêts espagnols viennent de Ibancar, sur Iuvo Group.

Si tu as un peu d'expérience en crowdlending, tu sais qu'il est risqué de concentrer ses investissements dans un seul pays. On en a eu assez d'exemples : la Turquie avec une inflation de dingue, la Russie et l'Ukraine avec la guerre, et plus récemment la Pologne avec sa nouvelle réglementation.

Même si les plateformes et sociétés de prêt peuvent être évaluées en termes de fiabilité pour se prémunir contre certains problèmes, il est beaucoup plus difficile d'anticiper les événements géopolitiques.

Et au-delà de problèmes liés aux pays eux-mêmes, ce sont les prêteurs ou les plateformes qui peuvent commettre des erreurs qui coûtent cher dans un pays: il suffit de voir l'exemple d'EstateGuru en Allemagne.

Concernant cette surexposition, je travaille déjà à corriger le tir.

Par ailleurs, si on prend la distribution de mon portefeuille par région du monde, je dirais que c'est assez équitable :

... et le dernier quart restant en Espagne, qui, comme je le disais plus haut, doit être réduit.

La répartition par type de prêt

La répartition actuelle par type de prêt n'est pas équilibrée, mais cela ne me dérange pas outre mesure. Je me concentre, volontairement, principalement sur les prêts conso, lesquels permettent généralement une meilleure diversification entre les emprunteurs, les prêteurs, les pays, etc. Pour la simple et bonne raison qu'ils sont plus accessibles, grâce à un ticket d'entrée bas.

Par "prêts conso", j'entends les prêts par opposition aux crédits commerciaux ou immobiliers. J'inclus donc les court terme, les long terme, les leasings, les prêts automobiles, etc. Je ne fais pas de distinction particulière dans cette catégorie.

Dans la mesure du possible, je prendrai le temps d'augmenter la part des prêts agricoles et immobiliers, mais ce n'est pas une priorité pour le moment. La gestion de l'exposition géographique est un aspect plus important pour moi.

Le mot de la fin

En résumé, malgré des points d'amélioration, dont certains urgents, je suis plutôt satisfaite de maintenir ma rentabilité à flot.

Par contre, comme tu l'as remarqué, il est devenu difficile d'obtenir des rendements similaires sur Robocash et iuvo Group par rapport à mon compte actuel, puisque l'offre de prêts a bien évolué.

Pour ça, d'autres plateformes peuvent s'avérer intéressantes, celles qui proposent encore un volume de prêts suffisant et une rentabilité satisfaisante. Twino est un bon exemple en ce sens.

Par ailleurs, Twino est une plateforme bien établie, stable et qui répond à de nombreux critères de fiabilité, comme je l'ai déjà mentionné.

Tu auras aussi remarqué que mon portefeuille ne respecte pas certaines règles de minimisation des risques. Même si je compte procéder à quelques changements, je l'assume en partie :

Tiens, d'ailleurs, voilà un bon conseil à emporter : sois conscient des règles du jeu. Toujours.

J'entends par là qu'il ne faut jamais investir à l'aveugle. C'est essentiel:

Besoin d'aide pour optimiser ta stratégie ? Regardons ensemble comment mes services d'accompagnement vont faire décoller tes investissements, réserve un appel gratuit ici.

Voilà donc pour le tour de mon portefeuille Q1/2024! Si j'ai mentionné des choses pas claires ou avec lesquelles tu as des opinions nuancées, dis-le moi volontiers en commentaire!